内控制度建设

百思威核心咨询团队具有十五年以上深入参与行政事业单位财务实际工作的经验,能够深刻理解“制度走不出财务部门”的症结所在,百思威认为内控制度不是简单的复制或汇总,内控制度建设的核心应该是在有效的风险评估基础上,采取有针对性的管理手段来逐一化解风险。百思威在符合内控规范的各项工作要求的基础上,在风险评估和管理手段上均有自己独特有效的方法,能够进一步的保障内控制度的规范性、针对性和适应性。百思威在内控制度建设上的主要特点如下:

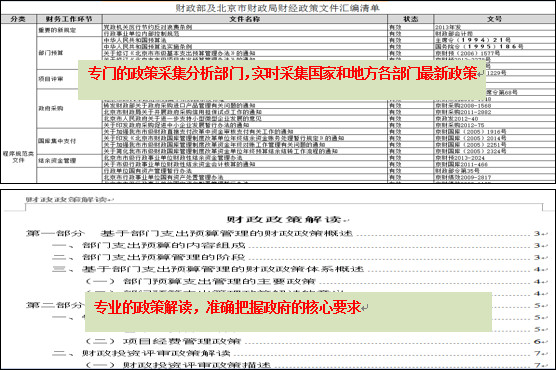

1、丰富的行业经验和专业的政策解读

专门的政策采集和分析部门,专业的政策解读,准确的把握各项政策的核心要求。

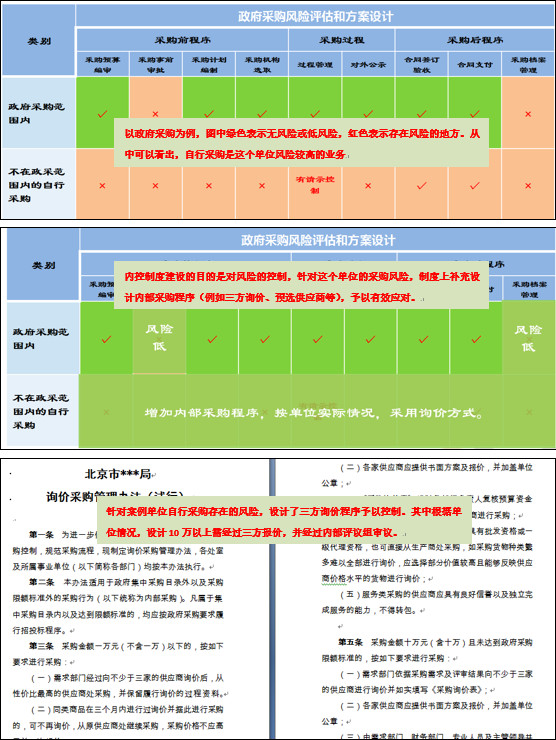

2、独特的风险评估方法,帮助准确定位风险所在

“被减数”- “减数”=“差”,“被减数”是各项政策规范,“减数”是管理现状,“差”是薄弱环节和存在的风险。

(1)内控核心程序风险评估实例

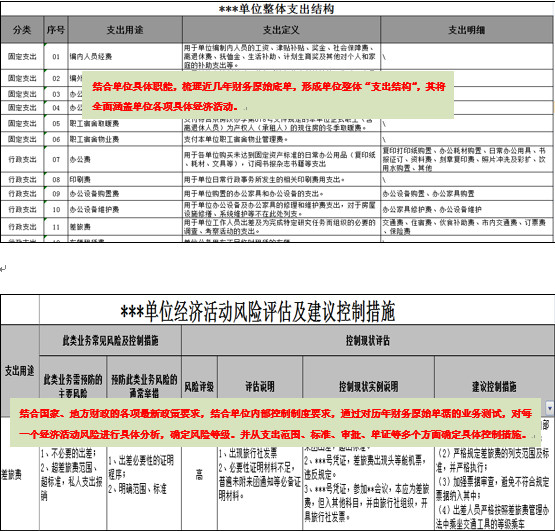

(2)单位具体经济活动风险评估实例

3、严格按照要求履行程序,成果符合国家规范要求

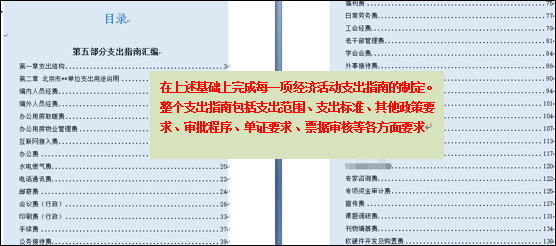

严格按照财政部《行政事业单位内部控制规范(试行)》(财会[2012]21号)、财政部《关于开展行政事业单位内部控制基础性评价工作的通知》(财会[2016]11号)相关要求履行程序,保障各项建设成果符合规范要求。(以下为控制手册交付物样式)